公認 会計士 試験 内容 例

公認会計士の試験は、専門的な知識とスキルを有する会計専門家として認められるために必須のステップです。この試験は、財務会計、管理会計、税務、監査などの多岐にわたる分野をカバーしており、その難易度は非常に高いとされています。受験者にとって、試験の内容を理解し、的確な準備を行うことは極めて重要です。本記事では、公認会計士試験の具体的な内容例を紹介し、試験への対策に役立つ情報を提供します。

公認会計士試験の内容例

公認会計士試験は、会計の専門知識と実践的なスキルを有することを証明するための国家資格試験です。この試験は、財務会計、管理会計、税務、監査、情報システム、経済法など、幅広い分野をカバーしています。以下に、試験の内容例を詳しく説明します。

財務会計の試験内容

財務会計の試験では、企業の財務状態を正確に把握し、報告する能力が求められます。具体的には、決算書の作成、財務分析、会計基準の理解など、実践的な知識とスキルが評価されます。

併せて読む 自然 派 研究 所 最終 通告 書

自然 派 研究 所 最終 通告 書| 項目 | 内容 |

|---|---|

| 決算書の作成 | 貸借対照表、損益計算書、キャッシュフロー計算書の作成方法 |

| 財務分析 | 財務比率分析、経営分析手法の適用 |

| 会計基準の理解 | 日本会計基準、国際会計基準(IFRS)の理解 |

税務の試験内容

税務の試験では、企業と個人の税務申告、税法の理解、税務コンサルティングなどの知識が求められます。税法の改正点や最新の税務実務にも対応できる能力が重要です。

| 項目 | 内容 |

|---|---|

| 税務申告 | 法人税、所得税、消費税などの申告書の作成方法 |

| 税法の理解 | 税法の基本原則、改正点の理解 |

| 税務コンサルティング | 顧客の税務問題への対応、税効果の最適化 |

監査の試験内容

監査の試験では、財務諸表の適正性を確認する能力が求められます。監査手続きの理解、監査計画の策定、監査証拠の収集と評価など、監査の全工程にわたる知識が評価されます。

| 項目 | 内容 |

|---|---|

| 監査手続 | 監査計画の策定、監査証拠の収集と評価 |

| 監査報告 | 監査意見の表示、監査報告書の作成 |

| 監査基準の理解 | 日本監査基準、国際監査基準(ISA)の理解 |

情報システムの試験内容

情報システムの試験では、企業の情報システムの管理と監査に関する知識が求められます。情報システムのリスク管理、システムの設計と実装、システム監査のプロセスなどを理解する必要があります。

併せて読む 公認 会計士 試験 過去 問

公認 会計士 試験 過去 問| 項目 | 内容 |

|---|---|

| 情報システムの管理 | 情報システムの設計、実装、運用管理 |

| リスク管理 | 情報セキュリティ、データ保護、災害対策 |

| システム監査 | システムの適正性、効率性、セキュリティの評価 |

経済法の試験内容

経済法の試験では、企業の経済活動にかかわる法律の理解が求められます。具体的には、会社法、商法、独占禁止法、金融商品取引法などの法律の知識が評価されます。

| 項目 | 内容 |

|---|---|

| 会社法 | 株式会社の組織、運営、取締役会の役割 |

| 商法 | 商行為、商事契約、取引の法的規制 |

| 独占禁止法 | 市場の競争維持、不当な取引制限の禁止 |

| 金融商品取引法 | 証券の発行、販売、取引の規制 |

公認会計士の論文試験の内容は何ですか?

公認会計士の論文試験の内容は、高度な会計知識と実践的スキルを評価するためのものです。試験は、以下の項目をカバーしています:財務会計、管理会計、税務会計、監査論、企業法、および経営学。これらの分野において、実践的な問題解決能力や論理的思考力が重視され、具体的な事例に基づいた複雑な問題を解答することが求められます。試験は通常、複数の問題で構成され、それぞれの問題に対する解答は、詳細な説明や分析を含むことが求められます。

財務会計の試験内容

財務会計の試験内容は、企業の財務状況や経営成績を正しく把握し、適切に報告するための知識とスキルを評価します。具体的には、以下の項目がカバーされます:

- 財務諸表の作成:貸借対照表、損益計算書、キャッシュフロー計算書の作成方法や注意点。

- 会計基準の適用:日本会計基準や国際会計基準(IFRS)に基づいた会計処理。

- 財務分析:財務比率分析や経営分析の手法と解釈。

監査論の試験内容

監査論の試験内容は、会計監査の理論と実務を評価します。具体的には、以下の項目がカバーされます:

- 監査の目的と手順:監査計画の立案、監査実施の手順、監査報告の作成。

- 監査証拠の収集と評価:監査証拠の種類、収集方法、評価基準。

- 内部統制の評価:内部統制システムの評価方法、リスク評価、改善提案。

企業法の試験内容

企業法の試験内容は、企業の設立、運営、解散に関する法律知識を評価します。具体的には、以下の項目がカバーされます:

- 会社法の基本原則:会社の種類、株主総会の運営、取締役会の役割。

- 契約法の適用:契約の成立、履行、解除、違約責任。

- 倒産法の理解:破産手続、再生手続、更生手続の手順と効果。

公認会計士試験 何を勉強する?

公認会計士試験の準備には、多くの知識と理解が必要です。主に、会計学、税法、企業法、監査基準の4つの領域を中心に学習します。会計学では、財務諸表の作成や理解、具体的な会計処理の方法などを学びます。税法では、法人税法や所得税法の基本的な知識を身につけます。企業法では、会社の設立、運営に必要な法的知識、特に株式会社に関する法規制を学びます。監査基準では、監査の目的、手続き、報告の方法などについて学びます。

会計学の概要

会計学は公認会計士試験の重要な科目です。主に、財務会計と管理会計の2つの分野に分けられます。財務会計では、企業の財務状況や経営成績を外部の利害関係者に情報を提供するための会計処理を学びます。管理会計では、企業の経営者が意思決定を行うために必要な情報を提供するための会計処理を学びます。両分野とも、具体的な会計処理や財務諸表の作成方法を理解することが必須です。

- 財務諸表の理解:貸借対照表、損益計算書、キャッシュフロー計算書などの基本的な構造と役割を学びます。

- 会計処理の詳細:売掛金、仕入仕訳、固定資産の減価償却などの具体的な処理方法を習得します。

- 会計基準の適用:日本会計基準や国際会計基準の具体的な適用方法を理解します。

税法の概要

税法科目では、主に法人税法と所得税法を学びます。法人税法では、企業が支払うべき税金の計算方法や税務申告の手続きを学びます。所得税法では、個人が支払うべき税金の計算方法や税務申告の手続きを学びます。これらの法律には、多くの細かい規定があり、理解と適用の両方が必要です。

- 法人税の計算:所得の計算方法、税額の計算方法、税額控除の適用などを学びます。

- 所得税の計算:給与所得、事業所得、不動産所得などの計算方法を理解します。

- 税務申告の手続き:申告書の作成方法、提出期限、必要な書類などの具体的な手続きを学びます。

企業法の概要

企業法科目では、主に会社法を学びます。会社の設立、運営、組織変更、解散などに関する法的知識を身につけます。特に、株式会社の組織構造や株主総会の運営、役員の責任と権限などについて詳しく学びます。企業法の理解は、公認会計士としての実務においても重要な基礎となります。

- 会社の設立:設立の手続き、定款の作成、出資の方法などを学びます。

- 会社の運営:株主総会の運営、決議の方法、議事録の作成などを理解します。

- 役員の責任と権限:取締役の選任、取締役会の運営、執行役員制度の理解などを学びます。

公認会計士試験に向いている人は?

公認会計士試験は、特定のスキルセットやパーソナリティ特性を持つ人に向いています。試験に合格するためには、細部にまで注意を払い、ルールと規制を遵守する能力が必要です。また、数値やデータを扱うことに熱心で、優れた問題解決能力を持つことで有利となります。以下に、公認会計士試験に向いている人の特性を詳細に説明します。

1. 優れた数理能力と分析力

公認会計士試験に合格するためには、数値やデータの分析能力が欠かせません。試験では、複雑な財務諸表や税務計算を正確に処理する必要があります。また、財務データから意味のある情報を抽出し、経営判断に役立てる能力も重要です。

- 数学の基本的な理解:試験には高度な数学の知識は必要ありませんが、基本的な計算能力和らかでなければなりません。

- データ解析:財務データや統計データを効果的に解析し、意味のある結論を導き出す能力。

- 論理的思考:問題を分解し、段階的に解決する能力。

2. 詳細な注意と正確性

公認会計士の仕事は、細部にまで注意を払うことで成り立っています。財務諸表や税務申告書の作成は、小さな間違いでも大きな影響を及ぼす可能性があります。したがって、正確性と注意深い作業が求められます。

- 細部に注意を払う能力:小さな数字や細かい規則にも注目する。

- 正確性: typo や計算ミスを防ぐための注意深さ。

- チェックと確認:作業を複数回確認し、誤りを発見・修正する。

3. 法規制への理解と遵守

公認会計士は、財務や税務に関する様々な法律や規制を遵守する必要があります。これらの法規制は頻繁に変更されるため、常に最新の情報を追う能力も重要です。

- 法律の理解:財務や税務に関連する法律を理解し、適切に適用する。

- 規制の遵守:業界や組織の規制に従って作業を行う。

- 継続的な学習:法規制の変更に迅速に対応し、最新の知識を維持する。

公認会計士は独学で取得できますか?

公認会計士の資格を独学で取得することは可能ですが、非常に難易度の高い資格であるため、自学自習だけで合格するのは非常に困難です。公認会計士試験は、会計、税務、法務、オーディットなど、幅広い知識と深い理解を要求します。独学で挑戦する場合は、最新の参考書や過去問題、オンライン講座などを活用し、体系的に学習することが重要です。ただし、プロの指導を受けることで効率的に理解を深められるため、独学に加えて、適切なサポートを受けることを検討することもおすすめです。

公認会計士試験の難易度

公認会計士試験は、日本の代表的な国家資格の一つであり、その難易度は非常に高いとされています。以下の点が主な理由です:

- 広範な知識:試験範囲は会計、税務、法務、オーディットなど、多岐にわたります。

- 深い理解:単に知識を覚えるだけでなく、理論を理解し、実践的な応用が求められます。

- 過去問の頻繁な変更:試験問題は毎年アップデートされ、新しいトレンドや法改正に対応する必要があります。

独学での学習方法

独学で公認会計士資格を取得するためには、以下の方法を採用すると効果的です:

- 参考書の選定:最新の参考書やテキストを選び、体系的に学習します。

- 過去問の徹底的な分析:過去問を何度も解き、傾向と対策を理解します。

- オンラインリソースの活用:無料のオンライン講座や動画を活用し、理解を深めます。

独学の課題と解決策

独学には以下の課題がありますが、それらを解決することで合格への道を切り開くことができます:

- 効率的な学習計画の立て方:独学では自己管理が重要です。日程を立て、定期的に進捗を確認します。

- モチベーションの維持:長期的な学習には継続的なモチベーションが必要です。目標を設定し、小さな目標を達成することで自己効力感を高めます。

- 不明点の解消:わからない点はすぐに解決することが重要です。専門家のアドバイスやオンラインフォーラムを活用します。

よくある質問

公認会計士試験の内容例はどのようなものがありますか?

公認会計士試験の内容例は多岐にわたります。主な試験科目は財務会計、管理会計、税法、企業法、監査論などがあります。これらの科目は、受験者が会計の専門的な知識と実務能力を有していることを証明するために設定されています。具体的には、財務会計では貸借対照表や損益計算書の作成方法、管理会計ではコスト計算や予算管理、税法では法人税や所得税の計算方法、企業法では会社法や商法の基本的な知識、監査論では監査の手続や方法などが問われます。

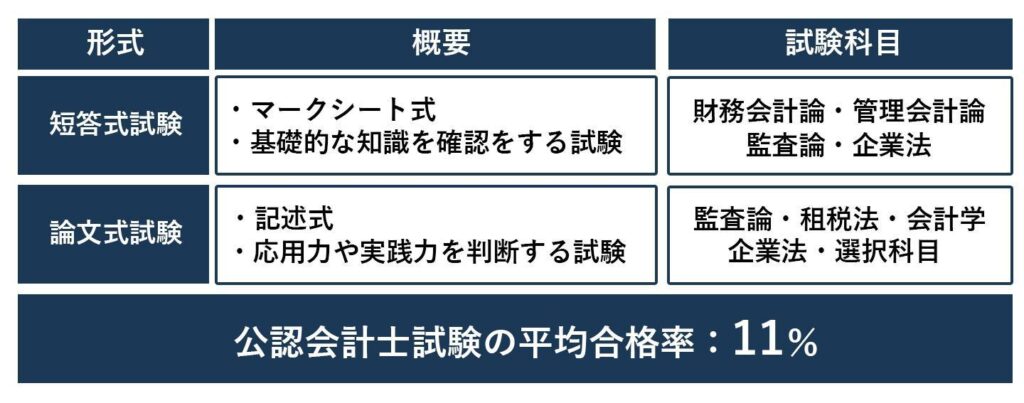

試験の問題形式はどのようなものですか?

公認会計士試験の問題形式はマークシート方式と記述式の問題があります。マークシート方式は、選択問題や穴埋め問題などの形式で出題され、受験者が正解を選択する形式です。記述式の問題は、簡答式問題や論述式問題などがあり、受験者が自ら解答を記述する形式です。これらの問題形式は、受験者の専門知識の理解度や応用力を評価するために用いられています。

試験の難易度はどの程度ですか?

公認会計士試験は非常に難易度が高いとされています。日本で最も難しい国家資格の一つと認識されており、合格率も非常に低いです。試験内容は非常に専門的で、会計や税務、法務に関する深い知識と理解が必要です。また、試験は年に一度しか実施されず、受験生はその間、日々の勉強と準備を継続する必要があります。そのため、合格するには長期間の集中力と努力が求められます。

試験の勉強法についてアドバイスはありますか?

公認会計士試験に合格するためには、効果的な勉強法が重要です。まず、基本概念の理解を深めることが大切です。教科書や講義を活用して、会計や税務、法務の基本的な知識をしっかりと身に付けることが必要です。次に、過去問の分析を行ましょう。過去の問題を解くことで、出題傾向や頻出事項を把握し、実践的な対策を立てることができます。また、模擬試験を受けることで、試験本番の雰囲気に habituate し、時間管理能力を鍛えることができます。最後に、グループスタディやオンラインコミュニティに参加して、他者の意見や情報を参考にすることも有効です。これらの方法を組み合わせることで、効率的に準備を進めることができます。

Leave a Reply

私たちのおすすめの記事