公認 会計士 試験 内容 例

公認会計士試験は、会計の専門家としての資格を得るための重要なステップです。この試験は、財務諸表の分析や税務、経営コンサルティングなど、幅広い分野の知識を評価します。試験内容は、銘々の科目ごとにレベルの高い専門性が求められ、実践的な問題解決能力を問う問題が数多く出題されます。ここでは、具体的な試験内容の例を紹介し、受験者が効果的に準備できるよう支援します。

公認会計士試験の内容例

公認会計士試験は、日本最大の資格試験の一つとして知られており、その内容は非常に幅広く、難易度も高いです。試験の内容は毎年更新され、最新の会計基準や税法の変更に合わせて変化します。試験は主に5つの科目に分かれ、それぞれが実務に直結した深い知識と技術を要求します。以下では、各科目の内容例について詳しく説明します。

科目1:財務会計

財務会計は、企業の財務状態や経営成績を適切に表示するための会計情報の作成と分析に関する科目です。簿記、財務諸表、連結決算など、具体的な技術や方法について深く学びます。

併せて読む 公認 会計士 試験 短 答

公認 会計士 試験 短 答| トピック | 内容 |

|---|---|

| 簿記 | 仕訳、勘定科目、仕訳簿、仕訳帳の作成 |

| 財務諸表 | 貸借対照表、損益計算書、キャッシュフロー計算書 |

| 連結決算 | グループ会社の財務諸表の作成と連結 |

科目2:監査論

監査論は、公認会計士が行う監査業務の理論と実践に関する科目です。監査程序、監査報告書、内部統制など、監査の基本概念や具体的な手順について学びます。

| トピック | 内容 |

|---|---|

| 監査程序 | 監査計画、監査証拠の収集、監査実施 |

| 監査報告書 | 監査意見の表示、監査報告書の作成 |

| 内部統制 | 内部統制システムの評価、リスクアセスメント |

科目3:税法

税法は、企業や個人の税金に関する法律の科目です。所得税、法人税、消費税など、様々な税法の規定と具体的な適用例について学びます。

| トピック | 内容 |

|---|---|

| 所得税 | 所得の区分、計算方法、税額計算 |

| 法人税 | 課税所得の計算、税額計算、税務申告 |

| 消費税 | 課税仕入れ、課税売上げ、課税期間の管理 |

科目4:経営分析

経営分析は、企業の経営状態を分析するための手法に関する科目です。財務分析、業績評価、経営戦略など、具体的な分析手法や評価指標について学びます。

併せて読む 公認 会計士 試験 合格 者

公認 会計士 試験 合格 者| トピック | 内容 |

|---|---|

| 財務分析 | 財務比率分析、キャッシュフロー分析 |

| 業績評価 | ROE、ROA、EPSの計算と評価 |

| 経営戦略 | 競争環境分析、SWOT分析、経営戦略の策定 |

科目5:企業法

企業法は、企業の設立、運営、解散に関する法律の科目です。会社法、商法、破産法など、企業の法的側面について深く学びます。

| トピック | 内容 |

|---|---|

| 会社法 | 会社の設立、株主総会、取締役会の役割 |

| 商法 | 商行為、商社の設立、商取引の規制 |

| 破産法 | 破産手続き、再生手続き、更生手続き |

公認会計士の論文試験の内容は何ですか?

公認会計士の論文試験は、受験者の専門的な知識とスキルを評価する重要な試験の一つです。この試験は、財務諸表の作成、分析、および解釈に必要な技術的な知識をテストします。また、企業の経営状況を適切に評価し、報告するための実践的な能力も評価されます。具体的には、論文試験では以下のような分野がカバーされます:

併せて読む 公認 会計士 試験 短 答 式 試験

公認 会計士 試験 短 答 式 試験- 財務会計

- 管理会計

- 税務会計

- 公的会計

- 会計監査

。各分野において、受験者は複雑な会計問題を解決するための包括的な知識と分析力を示す必要があります。

論文試験の形式と構成

論文試験の形式は、複数の問題を解答する形式となっています。各問題は、実際の経営状況に基づいたケーススタディや、特定の会計処理に関する詳細な分析を要求することがあります。この試験では、論理的思考力と表現力が重要であり、解答は明確かつ適切にまとめる必要があります。試験の構成は以下の通りです:

- 問題の理解と分析

- 解答の策定と整理

- 解答の記述と提出

試験の準備と学習方法

論文試験に合格するためには、事前の準備と効果的な学習方法が不可欠です。首先、基本的な会計知識を固めることが重要です。次に、過去問の解説や模擬試験を通じて、実際の試験形式に accustomed になることが推奨されます。さらに、以下の点に注意して学習することが有効です:

併せて読む 公認 会計士 試験 論文 式 問題

公認 会計士 試験 論文 式 問題- 理論と実践の両面をバランスよく学ぶ

- 問題解決のための論理的アプローチを身につける

- 解答の時間管理と構成を練習する

評価基準と合格基準

論文試験の評価基準は、以下の要素に基づいています:解答の正確性、論理性、明瞭さです。評価者は、解答が問題の核心を捉え、適切な会計原則に沿って解決方法を提示しているかを重視します。合格基準については、一般的に、全体の解答の質と量が一定の水準に達していることが求められます。具体的には、以下の点が評価されます:

- 会計原則の適切な適用

- 論理的な展開と結論の導出

- 文書の構成と表現の明瞭さ

。

公認会計士試験に向いている人は?

青山 学院 大学 試験 会場

青山 学院 大学 試験 会場公認会計士試験に挑戦するには、特定の資質と能力が必要です。まず、数字や財務諸表に対する高い理解力と分析能力が不可欠です。これらの能力は、複雑な財務情報を正確に解釈し、企業の経営状態を正しく評価する上で重要な役割を果たします。また、法律や会計基準に関する広範な知識も必要で、常に最新の情報にキャッチアップし、適切に適用する必要があります。さらに、粘り強さと自己管理能力も重要な要素です。試験準備は長期間の努力が必要であり、ストレス耐性と計画的な学習が求められます。

必要な資質と能力

公認会計士試験に合格するためには、以下の資質と能力が求められます。

- 数学的思考力:数字やデータを扱う能力は基本的な要求であり、財務諸表の分析や計算に不可欠です。

- 問題解決能力:具体的な問題に対し、効率的に解決策を導き出す能力が必要です。

- 法的知識:会計基準や税法などの法的知識を深く理解し、適切に適用できる能力が求められます。

学習への向き合い方

試験合格に向けた学習は、以下の要点に注意しましょう。

- 計画的な学習:長期間の学習スケジュールを立て、着実に進めていくことが重要です。

- 定期的な復習:新しい情報を得たら、定期的に復習し、理解を深めていきます。

- 実践的な学習:模擬問題や過去問を解くことで、本番の試験に Habituate することが有効です。

専門的な環境適応力

公認会計士として働くためには、以下の適応力が重要です。

- チームワーク:多数のプロジェクトを進める際、チームの一員として協力し、コミュニケーションを取ることができます。

- 適応性:業界の変化や新しい規制に柔軟に対応する能力が求められます。

- 倫理観:会社やクライアントの利益を守りつつ、高い倫理観を持って業務を遂行する能力が重要です。

公認会計士試験 何を勉強する?

公認会計士試験では、次のような主要な科目を学びます。基本的な会計の知識やスキルに加えて、企業会計、財務諸表、監査論、税法、論理的思考力、文章表現力などが重要な要素となっています。具体的には、会計の基本原則から高度な財務諸表の分析、監査の手続き、税法の詳細な理解まで、幅広い範囲をカバーします。以下に、主な学習分野を詳しく説明します。

1. 企業会計の概要と財務諸表

公認会計士試験では、企業会計の基本原則から始まり、様々な財務諸表の作成と解釈を学ぶ必要があります。主な財務諸表には、貸借対照表、損益計算書、現金流量表があります。これらの財務諸表の作成方法、それぞれの意味と重要性、そして企業の経営状況を正確に理解するための分析手法を習得することが求められます。

- 貸借対照表:資産、負債、純資産を表示し、企業の財政状態を把握します。

- 損益計算書:一定期間の収益と費用を表示し、企業の業績を評価します。

- 現金流量表:一定期間の現金の流入と流出を表示し、企業のキャッシュフローを把握します。

2. 監査論の理解と実践

監査論は、公認会計士試験の重要な科目の一つです。監査の基本的な概念から、具体的な監査手続き、監査証拠の収集方法、監査報告書の作成まで、幅広い内容を学習します。監査の目的は、企業の財務諸表が公正妥当に作成されているかどうかを確認することです。具体的には、以下の点に注目して学習します。

- 監査計画:監査の範囲と方法を決定します。

- 監査証拠:適切な監査証拠を収集し、評価します。

- 監査意見:監査結果をまとめ、監査意見を表明します。

3. 税法と税務会計

税法は、公認会計士試験のもう一つの重要な科目です。所得税法、法人税法、消費税法などの基本的な税法知識に加えて、具体的な税務処理や税務申告の方法を学びます。税法の理解は、企業の税務リスクを適切に管理し、合法的に税負担を最小限に抑える上で不可欠です。

- 所得税法:個人の所得税の計算方法と申告手続きを学びます。

- 法人税法:企業の法人税の計算方法と申告手続きを学びます。

- 消費税法:消費税の課税区分、税額計算、申告手続きを学びます。

公認会計士は独学で取得できますか?

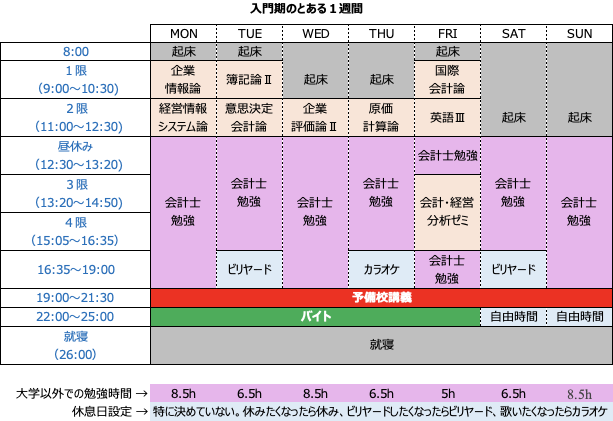

公認会計士の資格を取得するためには、試験に合格する必要があります。この試験は非常に難易度が高く、専門的な知識と経験が必要です。独学での取得は可能ですが、多くの時間と労力が必要となります。独学で試験に合格するには、公式の試験問題や参考書を活用し、綿密な計画を立てて学習することが重要です。

公認会計士試験の難易度と準備

公認会計士試験は、日本の資格試験の中でも代表的な難関試験の一つです。試験の範囲は非常に広く、会計学、税務、経営学、商法、会社法など、多岐にわたる知識が必要とされます。独学で合格するためには、以下の準備が必要です。

- 公式の試験問題と解答解説を彻底的に勉強します。

- 専門書籍や参考書を借りたり購入したりし、系統的学習を行います。

- past questionsや模擬試験を定期的に解答し、自分の弱点を把握します。

独学と通信教育の比較

独学と通信教育の違いを理解することで、自分に最適な学習方法を選択できます。独学は自由度が高く、自己管理能力が鍵となります。一方、通信教育はカリキュラムが用意されており、プロの講師の指導を受けられるため、効率的な学習が可能です。

- 独学では自己管理が重要で、学習計画を立てて実行することが必要です。

- 通信教育では、講師の指導とカリキュラムに従って学習できるため、効率的に進めることが可能です。

- 独学に比べて、通信教育は費用がかかる傾向がありますが、質の高い教材やサポートを受けられるメリットがあります。

独学での合格に向けた具体的なアドバイス

独学で公認会計士試験に合格するためには、以下の具体的なアドバイスが役立ちます。

- 試験の範囲を理解し、優先順位をつけた学習を行います。

- 定期的に自己テストを行い、理解度を確認します。

- 合格者の体験談を参考にし、自分に合った学習法を見つけて実践します。

よくある質問

公認会計士試験の内容はどのような範囲をカバーしていますか?

公認会計士試験の内容は非常に広範囲で、会計学、監査、税務、企業会計基準、商法、会社法、民法など、多彩な分野をカバーしています。特に財務諸表監査に関する深い知識と実践的なスキルが求められます。試験の内容は、実務に即した高度な専門性を確実に身につけることを目的としています。

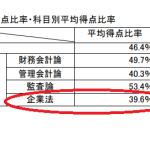

公認会計士試験の合格率はどの程度ですか?

公認会計士試験の合格率は年によって変動しますが、一般的に低率であることが知られています。最近の統計では、合格率は大体10%前後で、試験の難易度が高いことを示しています。この低合格率は、試験の内容が高度で、多くの受験者が長期間の準備と深い理解を必要とするためです。

公認会計士試験の合格に必要な勉強時間はどの程度ですか?

公認会計士試験に合格するためには、一般に2,000時間以上の勉強時間が推奨されています。これには、基本的な会計知識の習得から、専門的な監査スキルの磨き上げ、過去問の分析までが含まれます。効率的な学習計画と継続的な努力が成功の鍵となります。

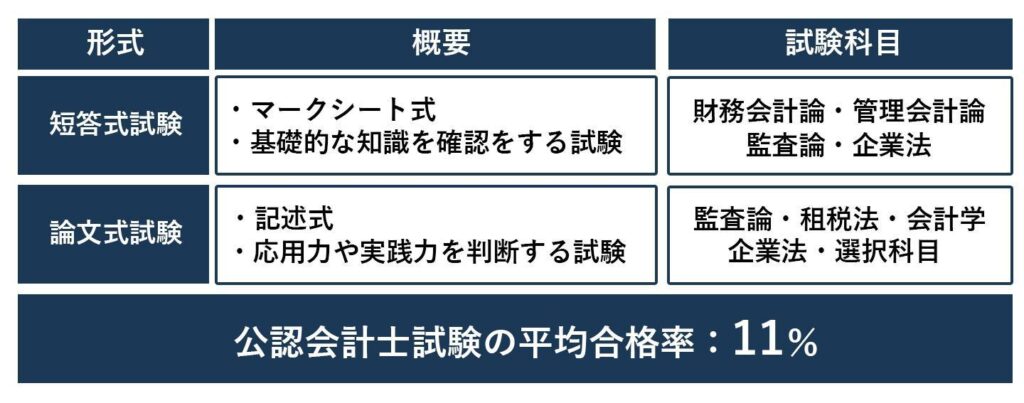

公認会計士試験の一次試験と二次試験の主な違いは何ですか?

公認会計士試験は一次試験と二次試験に分かれています。一次試験は、会計学、監査論、商法会社法などの基本的な知識を評価するもので、主に選択問題で構成されています。一方、二次試験は、より実践的なスキルと高度な専門知識を問うもので、主に記述問題で構成されています。二次試験では、具体的な監査事例に対する分析や評価が求められます。

Leave a Reply

私たちのおすすめの記事