損益 計算 書 借入金 返済

損益計算書と借入金返済に関する話題は、企業経営において重要な要素となります。この記事では、これらの財務概念の基本を解説し、具体的な計算方法や実際のビジネスでの活用方法について詳しく説明します。損益計算書は、企業の一定期間内の収益と費用を示し、純利益を算出するための重要な財務諸表です。一方、借入金返済は、企業の債務管理と財務の健全性を維持する上で不可欠なプロセスです。これらのトピックを通じて、財務管理の基本を理解し、より賢明な経営判断につなげることを目指します。

損益計算書での借入金返済の反映方法

損益計算書は、企業の一定期間の収益と費用を示す重要な財務諸表の一つです。企業が借入金を返済する場合、その影響は損益計算書にどのように反映されるのでしょうか?ここでは、借入金返済が損益計算書に及ぼす影響と、その具体的な反映方法について詳しく説明します。

借入金返済の財務諸表上の位置づけ

借入金返済は、主に貸借対照表(バランスシート)の項目として反映されますが、損益計算書にも間接的な影響を与えます。具体的には、借入金の返済は貸借対照表の負債の部で、負債の減少として記録されます。一方、利息支出は損益計算書の営業外費用に計上され、企業の純利益に影響を及ぼします。

併せて読む 公認 会計士 試験 内容 例

公認 会計士 試験 内容 例利息支出の計算と反映

借入金返済に伴う利息支出の計算は、借入金の元本と適用利子率を基に行われます。例えば、1,000万円の借入金に対して年5%の利子が適用される場合、年間の利息支出は50万円となります。この50万円の利息支出は、損益計算書の営業外費用として計上され、当期純利益を減少させる要素となります。

借入金返済の資金調達方法

借入金返済の資金は、主に以下の方法で調達されます: - 内部留保:企業の利益の一部を留保金として蓄積し、それを返済に充てる。 - 新規借入:新たな借入を行い、既存の借入金を返済する。 - 資本金増加:株主からの出資を受けて、借入金を返済する。 それぞれの方法には、 kostenlosの費用やリスクが伴います。例えば、新規借入は利息負担を増加させる可能性がありますが、内部留保は企業の自由な資金流用を制限する可能性があります。

借入金返済の影響分析

借入金返済の影響は、以下のような観点から分析できます: - 財務レバレッジの低下:借入金の返済により、企業の財務レバレッジ(借入金依存度)が低下し、財務の健全性が向上します。 - 利息負担の軽減:借入金の返済により、利息支出が減少し、純利益が改善される可能性があります。 - キャッシュフローの圧迫:借入金返済に必要な資金を調達する過程で、キャッシュフローが圧迫される可能性があります。 これらの影響を総合的に評価し、最適な返済計画を立てることが重要です。

併せて読む 公認 会計士 試験 短 答

公認 会計士 試験 短 答借入金返済の具体的な会計処理

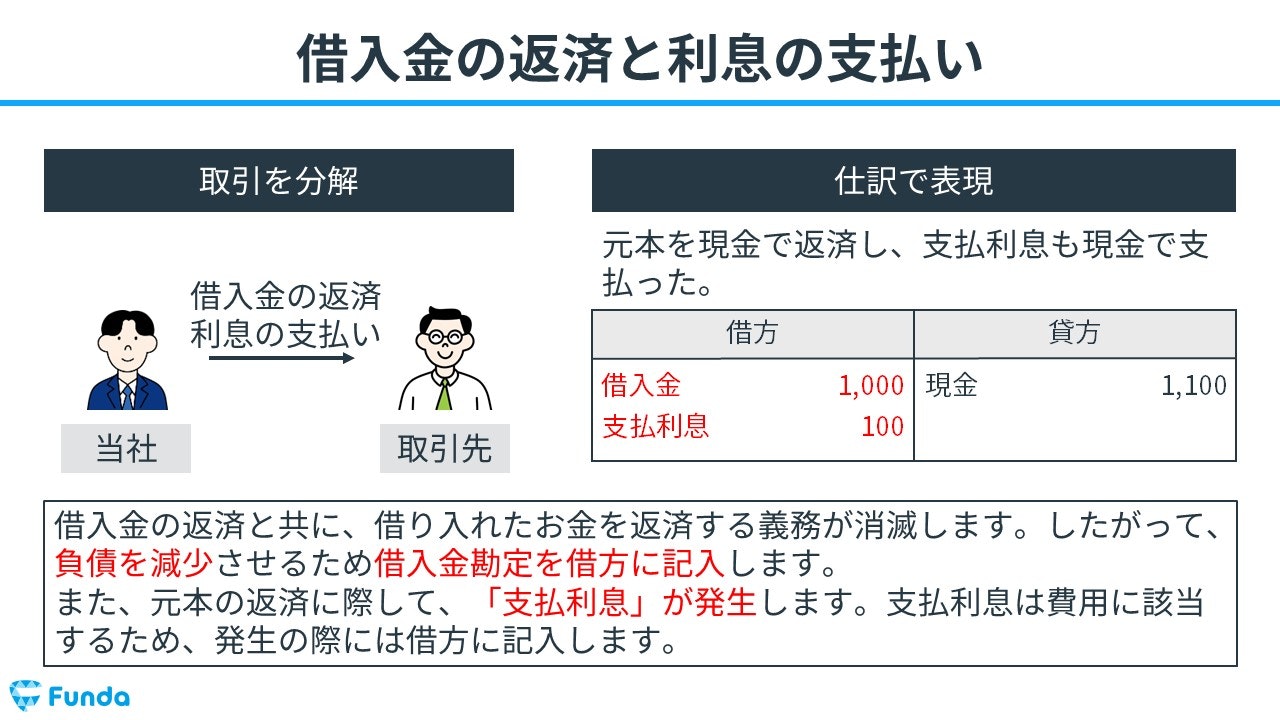

借入金返済の会計処理は以下の通りです: 1. 借方:借入金(負債)を減額します。 2. 貸方:銀行口座(現金)から返済金額を減額します。 例えば、1,000万円の借入金を返済する場合の会計記録は以下のようになります:

| 勘定科目 | 借方 | 貸方 |

|---|---|---|

| 借入金 | 1,000万円 | |

| 現金 | 1,000万円 |

この会計処理により、貸借対照表の負債が減少し、現金が減少します。

借入金返済の戦略的アプローチ

借入金返済は、以下の戦略的アプローチにより、企業の財務健全性を向上させることができます: - 段階的な返済:借入金を段階的に返済することで、一括返済によるキャッシュフローの圧迫を回避します。 - リファイナンス:利息率の低い新たな借入を行い、高利の既存借入を返済することで、利息負担を軽減します。 - 経営改善:収益力を高め、内部留保を増やして返済に充てる。 これらのアプローチを組み合わせることで、効率的な借入金返済を実現することができます。

併せて読む 公認 会計士 試験 合格 者

公認 会計士 試験 合格 者借りたお金を返す時の勘定科目は?

借りたお金を返す時の勘定科目は、通常、借入金返済という科目を使用します。これは、企業や個人が借入金を返済する際の会計処理に使われる科目で、借入金の減少を示します。返済時には、借入金科目から現金科目へと振替が行われ、その結果、借入金の残高が減少します。

借入金返済の会計処理

借入金返済の会計処理では、主に以下の手順が行われます。

併せて読む 公認 会計士 試験 短 答 式 試験

公認 会計士 試験 短 答 式 試験- 借入金科目から現金科目へ振替を行う。

- 借入金の残高が減少する。

- 現金科目から資金流出が記録される。

借入金返済の日付と金額の管理

借入金返済の際に重要なポイントは、日付と金額の正確な管理です。

- 返済日付を明確に記録する。

- 返済金額が正しく計算されていることを確認する。

- 返済履歴を詳細に記録し、将来的な確認や税務上の問題に対応できるようにする。

借入金返済と決算

借入金返済は、決算時に会社の財務状況を正確に反映するために重要な役割を果たします。

- 決算書上での負債の減少が明確に示される。

- 返済によって資金繰りの改善が見られる。

- 借入金の返済スケジュールが守られることで、信用性が向上する。

借入金の返済は利益からですか?

公認 会計士 試験 論文 式 問題

公認 会計士 試験 論文 式 問題borrowing repayment is generally considered to be paid from the company's cash flow, which includes profit. However, it is not always directly from the profit. The repayment of borrowed funds can come from various sources within a company, such as operating income, cash reserves, or even new borrowings. The key is to ensure that the company has sufficient liquidity to meet its debt obligations.

借入金の返済の資金源

借入金の返済の資金源は、企業の現金流れに大きく依存します。一般的には、以下のような資金源が考えられます:

- 営業活動による収入:企業の日常的な事業活動から得られる収入は、借入金の返済の主要な資金源となります。

- 現金準備金:企業が持っている現金準備金も返済に使用されることがあります。

- 新たな借入:場合によっては、新たな借入を用いて既存の借入金を返済することもあります。

利益からの返済の影響

利益からの借入金返済は、企業の財務状況に多大な影響を与えます。以下にその影響を詳細に説明します:

- 財務健全性の改善:利益からの返済は、負債比率の低下をもたらし、企業の財務健全性を改善します。

- キャッシュフローの圧迫:一方で、利益からの返済は企業のキャッシュフローを圧迫し、他の事業活動に必要な資金を制限する可能性があります。

- 投資機会の制約:利益が借入金返済に充てられると、新しい投資や拡大の機会が制約される可能性があります。

借入金返済の計画方法

借入金返済の計画は、企業の持続可能な成長と財務安定性を確保するために重要です。以下に効果的な計画方法を挙げます:

- 財務計画の策定:企業は、借入金返済を含む詳細な財務計画を作成し、将来のキャッシュフローを予測する必要があります。

- リファイナンスの検討:利率が低い場合や、より有利な条件の借入が見つかった場合は、リファイナンスを検討することも有効です。

- 資金調達の多元 GPLv:返済資金の多元的な確保を図ることで、リスクを分散し、より安定的な返済計画を立てることができます。

損益計算書で借入金はどこに記載されますか?

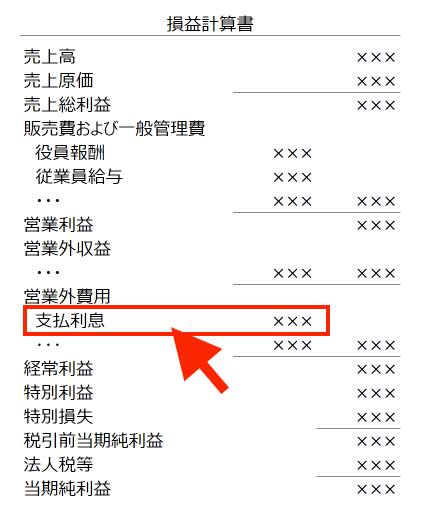

借入金は、一般的に損益計算書には記載されません。損益計算書は、一定期間の収益と費用を示すものであり、その期間の経営成績を示します。一方、借入金は資産や負債の状況を示すものであり、貸借対照表(资产负债表)に記載されます。ただし、利息費用は損益計算書の「経費」の項目に含まれます。

借入金の記載位置

借入金は、貸借対照表の負債欄に記載されます。具体的には、短期借入金と長期借入金に分けて記載されます。短期借入金は1年以内に返済予定の借入金、長期借入金は1年以上先に返済予定の借入金を指します。

- 短期借入金: 1年以内に返済予定の借入金を記載します。

- 長期借入金: 1年以上先に返済予定の借入金を記載します。

- Lace 期中の再分類: 一部の借入金が期中に短期から長期へ、または逆に再分類される場合があります。

損益計算書における利息費用の扱い

借入金に伴う利息費用は、損益計算書の経費項目に含まれます。具体的には、通常の営業活動に伴う費用(営業費用)や、金融取引に伴う費用(金融費用)に区分されます。

- 営業費用: 通常の営業活動に伴う利息費用を営業費用として記載します。

- 金融費用: 非営業的な金融取引に伴う利息費用を金融費用として記載します。

- Lace 期中調整: 期中における利息費用の調整が行われる場合があります。

借入金と企業の財務状況

借入金の管理は企業の財務状況に大きな影響を与えます。適切な借入金の管理は、企業の財務健全性を維持するために重要です。

- 財務比率: 借入金の額や条件によって、負債比率や流動比率などの財務比率が影響を受けます。

- 弁済能力: 借入金の返済計画により、企業の弁済能力が評価されます。

- Lace財務リスク: 借入金の増加は、財務リスクを高める可能性があります。

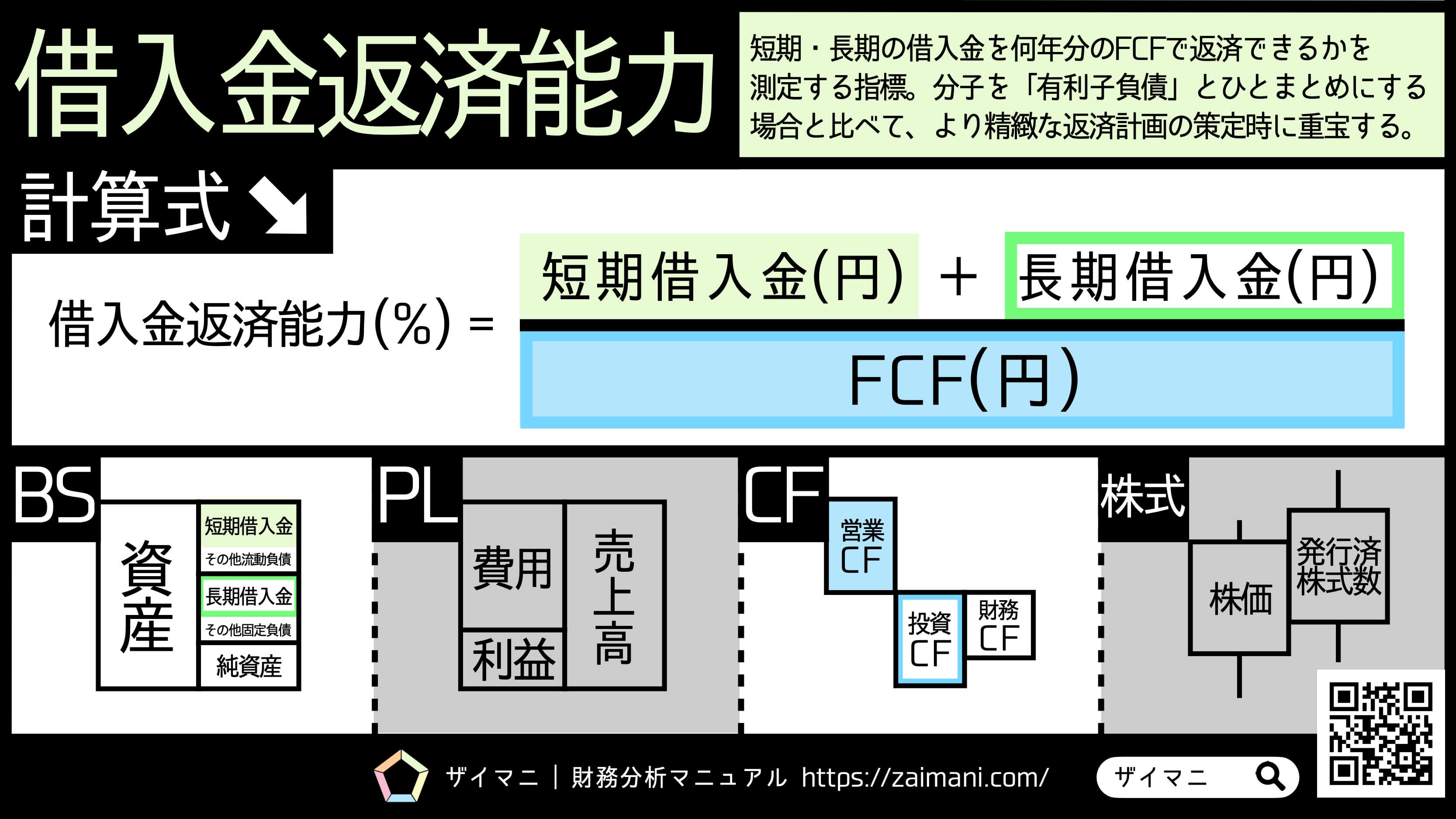

借入金返済能力とは?

借入金返済能力とは、個人や企業が金融機関などから借り入れた資金を返済する能力のことを指します。返済能力は、借入金の返済が適切に行われることを確認するために重要な指標であり、金融機関が貸し出しを決定する際の審査基準の一部となっています。返済能力は、収入、財産、負債、信用情報など、様々な要因に基づいて評価されます。

借入金返済能力の評価方法

借入金返済能力は、多くの要因に基づいて評価されます。主な評価方法には以下のようなものがあります:

- 収入: 借り手の収入が安定しているか、また収入がどの程度あるかが重要な要素です。定期的な給与収入や不動産収入などが考慮されます。

- 負債: 現在の借入金や未払い金などの負債がどの程度あるかが評価されます。負債が多い場合、返済能力が低下する可能性があります。

- 資産: 借り手が所有する資産(不動産、預金、有価証券など)がどの程度あるかも考慮されます。これらの資産は、返済困難な場合の担保として役立ちます。

借入金返済能力の重要性

借入金返済能力は、金融機関が貸し出しを決定する際の重要な指標であり、以下のような理由から重要視されます:

- 貸し出しリスクの軽減: 返済能力が高い借り手に貸し出すことで、貸し出しリスクが軽減され、金融機関の資金回収が安定します。

- 信用市場の健全性: 全体として返済能力の高い借り手が増えることで、信用市場全体の健全性が保たれます。

- 借り手の財務状況の改善: 返済能力を高めることで、借り手自身の財務状況が改善し、生活の安定に繋がります。

借入金返済能力を高める方法

借入金返済能力を高めることは、より有利な条件で借入を行ったり、金融機関からの信頼を得たりするためには重要です。以下に、返済能力を高める方法をまとめます:

- 収入の安定化: 長期的な雇用や定期的な収入源を持つことで、収入の安定性を高めます。

- 負債の削減: 現在の借入金や未払い金を払い下げることで、負債を削減し、返済能力を向上させます。

- 資産の増加: 定期的な貯蓄や投資を行うことで、資産を増やし、返済能力を高めます。

よくある質問

損益計算書で借入金返済をどのように表示しますか?

借入金返済は、損益計算書には直接反映されません。損益計算書は一定期間の収益と費用を示すものであり、借入金の返済は経費ではなく、資産や負債の変動を示す財務状態変動表で表示されます。ただし、利息の支払いは経費として損益計算書に記載されます。借入金の元本返済は、キャッシュフロー計算書の財務活動の部に記載されます。

借入金返済が損益に及ぼす影響はありますか?

借入金返済そのものは、直接的に損益に影響を与えません。ただし、借入金返済に伴う利息の支払いは費用として損益計算書に計上され、純利益を減少させることとなります。また、借入金の返済により負債の削減が進むことで、財務的に健全な状態を維持または改善することができます。これは長期的には企業の信用力や融資の能力の向上につながります。

借入金返済のスケジュールをどのように管理すればよいですか?

借入金返済のスケジュールを効果的に管理するには、まず返済計画を明確にすることから始めます。返済の期間、金額、頻度を具体的に定め、それを財務計画に組み込むことが重要です。また、定期的に財務状況をチェックし、返済スケジュールを調整する必要があります。場合によっては、利息負担を軽減するために借換やリファイナンスを検討することも有効です。これらの手法を活用することで、財務の健全性を維持しながら借入金の返済を円滑に行うことができます。

借入金返済の際の税務上の留意点は gìがありますか?

借入金返済に関連する税務上の留意点として、特に利息の支払いについて注意が必要です。利息は経費として認定され、企業の課税所得を減少させることができます。ただし、過度な利息の支払いは税務上の制限を受けることがあります。例えば、 Thin Capitalisation (薄資本)の規制により、一定の比率を超える利息の支払いは非課税となる場合があります。また、外国の親会社への利息支払いには源泉所得税の適用があり、適切に処理する必要があります。これらの点を考慮しながら、税務上のメリットを最大限に活用することが重要です。

Leave a Reply

私たちのおすすめの記事