外貨建て保険のメリットとデメリット:金融庁の最新ガイドライン解説

外貨建て保険は、円以外の通貨で運用される保険商品であり、為替変動を利用して資産を増やす可能性があります。近年、金融庁が新たなガイドラインを発表し、外貨建て保険のリスクとメリットについての理解がより重要になっています。本記事では、外貨建て保険の基本的な仕組みや特徴を解説し、金融庁の最新ガイドラインに基づいて、そのメリットとデメリットを詳しく考察します。為替リスクや手数料など、注意すべきポイントも紹介し、適切な選択に役立つ情報を提供します。

外貨建て保険と金融庁の役割

外貨建て保険とは何か?

外貨建て保険は、保険料や保険金が外国通貨で表示される保険商品です。主に米ドルやユーロなどの外貨で運用され、為替リスクを伴いますが、高い利回りを期待できる点が特徴です。日本では、金融庁がこのような商品の規制や監督を行っています。

金融庁の役割と外貨建て保険

金融庁は、日本の金融市場の健全性を維持するために、外貨建て保険を含む金融商品の規制や監督を行っています。具体的には、商品の販売方法や情報開示の適切さをチェックし、消費者保護を図っています。

併せて読むスターリングハウストラストと金融庁の規制について外貨建て保険のメリット

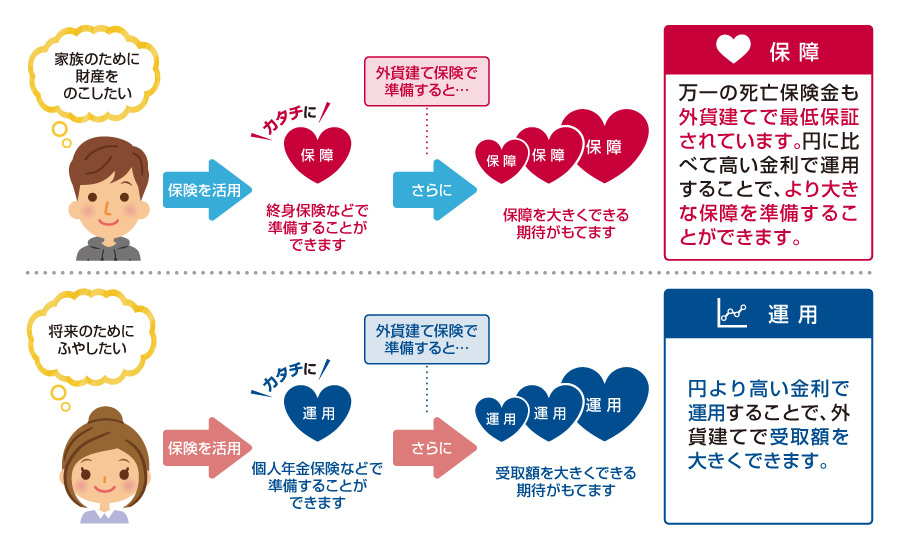

外貨建て保険の主なメリットは、高い利回りと資産の分散です。為替リスクがあるものの、円建ての保険商品よりも高いリターンを期待できる場合があります。

外貨建て保険のデメリット

外貨建て保険のデメリットは、為替リスクと手数料の高さです。為替レートの変動により、受け取る保険金が予想よりも少なくなる可能性があります。

金融庁による消費者保護

金融庁は、外貨建て保険を含む金融商品の販売において、消費者が適切な情報を得られるよう、販売業者に対して厳格な規制を設けています。これにより、消費者はリスクを理解した上で商品を選択できます。

併せて読む近畿財務局奈良財務事務所の役割とサービス徹底解説| 項目 | 詳細 |

|---|---|

| 外貨建て保険 | 保険料や保険金が外国通貨で表示される保険商品 |

| 金融庁 | 日本の金融市場を監督する機関 |

| メリット | 高い利回り、資産の分散 |

| デメリット | 為替リスク、手数料の高さ |

| 消費者保護 | 金融庁による販売規制と情報開示の徹底 |

ドル建て保険がダメな理由は何ですか?

為替リスクの影響

ドル建て保険の最大のデメリットは、為替リスクです。日本円と米ドルの為替レートが変動することで、保険金や解約返戻金の価値が大きく変動する可能性があります。以下にその理由を詳しく説明します。

- 為替レートの変動により、受け取る金額が予想よりも少なくなる可能性がある。

- 円高になると、ドル建ての保険金が目減りするリスクがある。

- 為替手数料が発生し、実際に受け取る金額がさらに減少する場合がある。

手数料やコストの高さ

ドル建て保険は、手数料やコストが高い傾向があります。これにより、保険料の負担が増える可能性があります。具体的な問題点は以下の通りです。

- 為替関連の手数料が追加でかかる。

- 保険会社が設定する為替レートが不利な場合がある。

- 管理コストが高く、保険料の一部が手数料として消える。

インフレリスクへの対応不足

ドル建て保険は、インフレリスクに対応しにくいという問題があります。特に米国のインフレ率が上昇した場合、以下のような影響が出る可能性があります。

- 米国のインフレ率が上昇すると、ドルの価値が低下する。

- 保険金の実質的な価値が目減りするリスクがある。

- インフレ対策が不十分で、資産の保全効果が低い。

流動性の低さ

ドル建て保険は、流動性が低いというデメリットがあります。緊急時に現金化しにくいため、以下のような問題が生じる可能性があります。

- 解約や一部引き出しに時間がかかる場合がある。

- 為替レートの変動により、解約時の損失が発生する可能性がある。

- 緊急時に必要な資金を迅速に確保できないリスクがある。

税制上のデメリット

ドル建て保険は、税制上の問題も抱えています。特に日本国内での税務処理が複雑で、以下のようなデメリットがあります。

- 為替差益が課税対象となる場合がある。

- 保険金受け取り時の税務処理が複雑で、手間がかかる。

- 為替レートの変動により、税負担が増える可能性がある。

日本生命のドル建て保険の販売停止は?

日本生命のドル建て保険の販売停止の背景

日本生命のドル建て保険の販売停止は、主に以下の要因が関係しています。

- 為替リスクの増大:近年の為替相場の変動が激しく、顧客にとって不利な状況が生じる可能性が高まった。

- 低金利環境の継続:米ドル建て商品の利回りが低下し、魅力が薄れた。

- 規制強化:金融庁による保険商品の販売規制が厳しくなり、適切なリスク説明が求められるようになった。

販売停止が顧客に与える影響

日本生命のドル建て保険の販売停止は、既存の顧客や新規顧客に以下のような影響を与えます。

- 既存契約者:契約内容の変更や解約の選択肢が限られる可能性がある。

- 新規顧客:ドル建て保険を選択肢から外す必要があり、他の外貨建て商品を検討する必要がある。

- 資産運用の見直し:為替リスクを避けるため、円建て商品や他の外貨建て商品への切り替えが求められる。

販売停止の理由と金融市場の動向

日本生命がドル建て保険の販売を停止した理由は、以下のような金融市場の動向と密接に関連しています。

- 米ドルの不安定さ:米国の経済政策や国際情勢の影響で、米ドルの価値が不安定になっている。

- 低金利政策:米国の低金利政策が長期化し、ドル建て商品の利回りが低下している。

- 顧客のリスク許容度:為替リスクに対する顧客の意識が高まり、リスクの高い商品を避ける傾向が強まっている。

販売停止後の代替商品

日本生命は、ドル建て保険の販売停止に伴い、以下のような代替商品を提供しています。

- 円建て保険:為替リスクを避けたい顧客向けに、円建ての保険商品を強化。

- 他の外貨建て商品:ユーロや豪ドル建ての商品を提案し、リスク分散を図る。

- 投資信託:為替リスクを軽減するため、国内外の投資信託を組み合わせた商品を提供。

販売停止に対する業界の反応

日本生命のドル建て保険の販売停止に対して、業界では以下のような反応が見られます。

- 他社の追随:他の生命保険会社も同様の動きを見せ、ドル建て商品の見直しを進めている。

- 顧客の不安:販売停止により、顧客の間で外貨建て商品に対する不安が広がっている。

- 金融庁の監視強化:販売停止を機に、金融庁が保険商品の適正販売をさらに強化する動きがある。

外貨建て保険を5年以内に解約するとどうなる?

外貨建て保険を5年以内に解約する際の手数料

外貨建て保険を5年以内に解約すると、解約手数料が発生する場合があります。この手数料は保険会社によって異なり、以下のような要素が影響します。

- 解約時期: 契約期間が短いほど手数料が高くなる傾向があります。

- 保険商品の種類: 商品によって手数料の計算方法が異なります。

- 為替レート: 外貨建てのため、解約時の為替レートも影響します。

解約返戻金の減少リスク

5年以内に解約すると、解約返戻金が大幅に減少する可能性があります。その理由は以下の通りです。

- 初期費用の償却: 保険契約初期の費用がまだ償却されていないため。

- 運用期間の短さ: 短期間では資産が十分に増えていない場合が多い。

- 為替変動リスク: 外貨建てのため、為替レートの変動で損失が発生する可能性があります。

為替リスクの影響

外貨建て保険を5年以内に解約する場合、為替リスクが大きな影響を及ぼします。具体的には以下の点に注意が必要です。

- 円高の影響: 解約時に円高になると、外貨建て資産の価値が減少します。

- 為替手数料: 外貨を円に換える際に手数料がかかります。

- 予測不可能性: 為替レートは短期間で大きく変動するため、損失が発生しやすいです。

税金の取り扱い

外貨建て保険を5年以内に解約すると、税金の取り扱いが変わることがあります。以下の点に注意してください。

- 一時所得: 解約返戻金が払込保険料を上回る場合、一時所得として課税されます。

- 為替差益: 外貨建てのため、為替差益も課税対象となる場合があります。

- 源泉徴収: 保険会社によっては源泉徴収が行われることがあります。

保険会社ごとの解約ルール

外貨建て保険を5年以内に解約する際は、保険会社ごとのルールを確認する必要があります。主なポイントは以下の通りです。

- 解約手数料の有無: 保険会社によって手数料の有無や金額が異なります。

- 解約返戻金の計算方法: 返戻金の計算方法が異なるため、事前に確認が必要です。

- 為替レートの適用: 解約時の為替レートの適用方法が会社によって異なります。

外貨建て保険とは何ですか?

外貨建て保険の基本概念

外貨建て保険とは、保険料や保険金が外国通貨で設定されている保険商品のことです。主に米ドルやユーロなどの主要通貨で運用され、為替レートの変動によって保険金や解約返戻金が影響を受けます。

- 為替リスク:為替レートの変動により、保険金や解約返戻金が増減する可能性があります。

- 通貨選択:米ドル、ユーロ、豪ドルなど、複数の通貨から選択可能です。

- 運用益:外貨での運用により、高い利回りを期待できる場合があります。

外貨建て保険のメリット

外貨建て保険には、以下のようなメリットがあります。

- 為替差益:為替レートが有利に動いた場合、大きな利益を得られる可能性があります。

- 分散投資:資産を複数の通貨で保有することで、リスク分散が可能です。

- 高い利回り:外貨での運用により、国内の保険商品よりも高い利回りを期待できます。

外貨建て保険のデメリット

外貨建て保険には、以下のようなデメリットもあります。

- 為替リスク:為替レートが不利に動いた場合、損失が発生する可能性があります。

- 手数料:外貨での取引には、為替手数料や管理手数料がかかることがあります。

- 流動性リスク:外貨建て保険は、解約時に為替レートが不利な場合、損失が発生する可能性があります。

外貨建て保険の選び方

外貨建て保険を選ぶ際には、以下のポイントに注意が必要です。

- 通貨選択:どの通貨で運用するか、為替リスクを考慮して選択します。

- 保険会社の信頼性:保険会社の財務状況や評判を確認します。

- 手数料:為替手数料や管理手数料を比較し、コストを最小限に抑えます。

外貨建て保険の注意点

外貨建て保険を利用する際には、以下の点に注意が必要です。

- 為替リスク:為替レートの変動による損失リスクを理解しておくことが重要です。

- 長期保有:為替リスクを軽減するためには、長期での保有が推奨されます。

- 専門家のアドバイス:外貨建て保険は複雑な商品であるため、専門家のアドバイスを受けることが重要です。

よくある質問(FAQ)

外貨建て保険とは何ですか?

外貨建て保険とは、保険料や保険金が外国通貨で設定されている保険商品のことです。主に米ドルやユーロなどの外貨で運用されるため、為替レートの変動によって保険金や解約返戻金が変動するリスクがあります。金融庁は、このような商品のリスクを十分に理解し、適切な情報提供を行うよう保険会社に指導しています。

外貨建て保険のメリットは何ですか?

外貨建て保険の主なメリットは、為替レートの変動によって高いリターンが期待できる点です。また、外貨での資産形成が可能であり、円建ての保険よりも高い利率が設定されている場合があります。ただし、金融庁は、為替リスクや手数料などのデメリットも十分に説明するよう求めています。

外貨建て保険のデメリットは何ですか?

外貨建て保険のデメリットとして、為替レートの変動による損失リスクが挙げられます。円高になると、保険金や解約返戻金が目減りする可能性があります。また、手数料や管理コストが高く、途中解約時のペナルティも大きい場合があります。金融庁は、これらのリスクを十分に理解した上で契約するよう消費者に注意を促しています。

金融庁は外貨建て保険に対してどのような規制を行っていますか?

金融庁は、外貨建て保険に関する適切な情報提供とリスク説明を保険会社に義務付けています。具体的には、為替リスクや手数料、解約時のペナルティなどを明確に説明し、消費者が十分な理解を持って契約できるよう指導しています。また、不適切な販売行為に対しては厳しい監視と是正措置を講じています。

Leave a Reply

私たちのおすすめの記事